Criterio de Kelly en Apuestas de Fútbol: Fórmula Completa y Uso Práctico

La fórmula que promete el stake perfecto (y por qué debes usarla con cautela)

La primera vez que descubrí el criterio de Kelly, pensé que había encontrado el Santo Grial del staking. Una fórmula matemática que te dice exactamente cuánto apostar en cada operación para maximizar el crecimiento de tu bankroll a largo plazo. Parecía demasiado bueno para ser verdad. Y, en cierto sentido, lo era: no porque la fórmula sea incorrecta (no lo es, las matemáticas son sólidas), sino porque su eficacia depende completamente de un dato que tú introduces y que casi nunca es exacto: tu estimación de probabilidad.

John L. Kelly Jr. desarrolló el criterio en 1956 mientras trabajaba en los laboratorios Bell, originalmente para optimizar la transmisión de señales telefónicas. La comunidad financiera lo adoptó para el dimensionamiento de posiciones en inversiones, y desde ahí migró al mundo de las apuestas deportivas. El concepto fundamental es elegante: si conoces tu ventaja exacta sobre el mercado, existe un porcentaje óptimo de tu capital que deberías arriesgar para maximizar la tasa de crecimiento compuesto. Apostar más que ese porcentaje es temerario; apostar menos es conservador pero subóptimo.

El problema aparece cuando pasamos de la teoría al campo de fútbol. Solo el 21,3 % de los apostadores online en España cerraron con beneficio en 2024, y entre los que usan algún tipo de criterio de staking cuantitativo, los usuarios de Kelly están sobrerrepresentados. Pero también lo están los que perdieron mucho dinero rápidamente por aplicar Kelly con estimaciones de probabilidad erróneas. La fórmula amplifica tanto los aciertos como los errores. Entender esta dualidad es imprescindible antes de aplicarla.

Fórmula Kelly: dos cálculos reales paso a paso

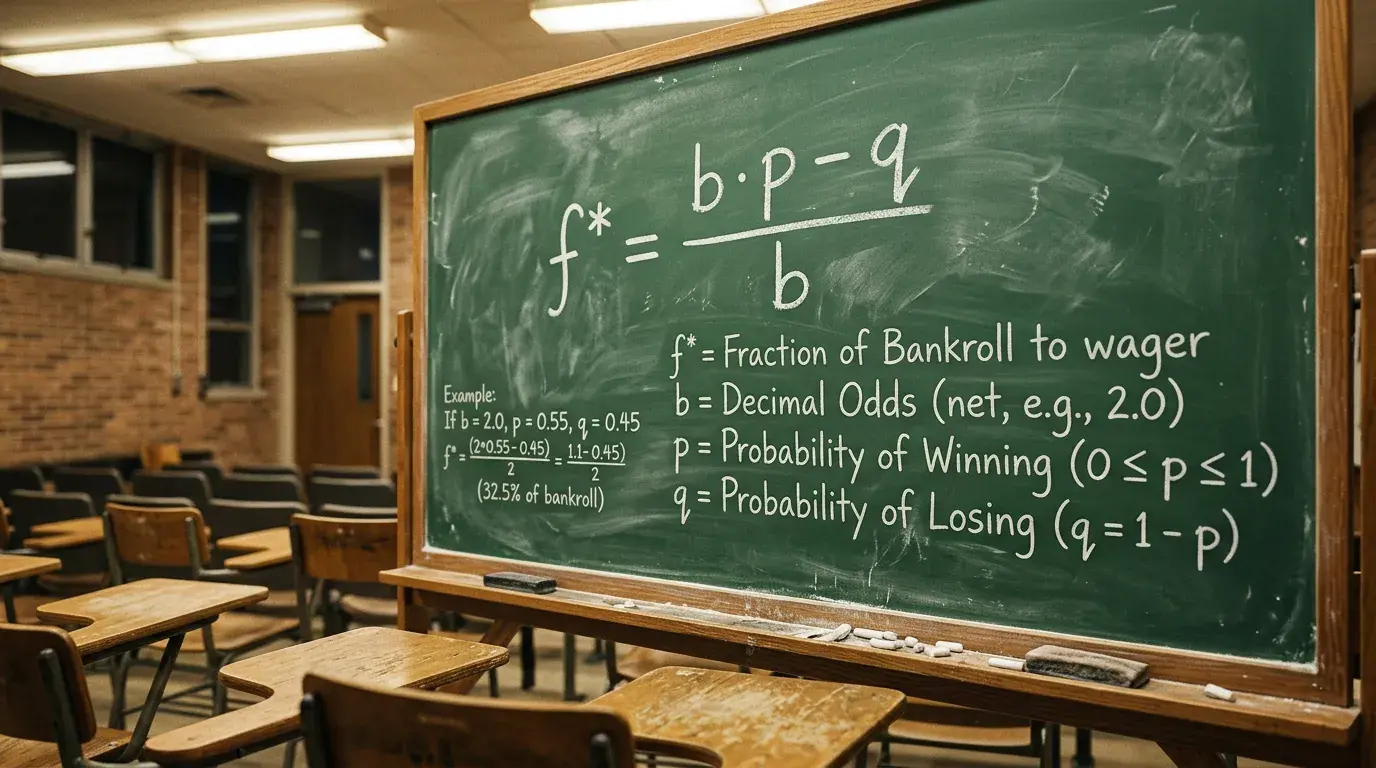

Antes de abrir la calculadora, necesitas entender las variables. La fórmula Kelly se expresa como: f* = (b x p – q) / b. Donde f* es la fracción óptima del bankroll a apostar, b es el beneficio neto por unidad apostada (cuota decimal menos 1), p es tu estimación de la probabilidad de ganar, y q es la probabilidad de perder (1 – p). Si el resultado es un número positivo, la apuesta tiene valor esperado positivo y Kelly te indica qué porcentaje del bankroll arriesgar. Si es negativo, la apuesta no tiene valor y no deberías realizarla.

Ejemplo 1: apuesta con valor moderado. Un partido de La Liga donde estimas que el equipo local tiene un 55 % de probabilidad de ganar. El operador ofrece una cuota de 2,00. Calculamos: b = 2,00 – 1 = 1,00. p = 0,55. q = 0,45. f* = (1,00 x 0,55 – 0,45) / 1,00 = (0,55 – 0,45) / 1,00 = 0,10. Kelly recomienda apostar el 10 % de tu bankroll. Si tu bankroll es de 1.000 euros, eso son 100 euros en una sola apuesta. ¿Te parece agresivo? Debería. Volveremos a esto en la siguiente sección.

Ejemplo 2: apuesta con cuota alta y margen de valor. Un partido de Champions League donde estimas un 35 % de probabilidad para la victoria del visitante. La cuota ofrecida es 3,50. Calculamos: b = 3,50 – 1 = 2,50. p = 0,35. q = 0,65. f* = (2,50 x 0,35 – 0,65) / 2,50 = (0,875 – 0,65) / 2,50 = 0,225 / 2,50 = 0,09. Kelly recomienda un 9 % del bankroll. La apuesta tiene valor esperado positivo porque la cuota implica una probabilidad del 28,6 % (1/3,50), mientras que tu estimación es del 35 %: hay una brecha de 6,4 puntos porcentuales a tu favor.

Ejemplo de Kelly negativo. Imagina que estimas un 45 % de probabilidad para un resultado cuya cuota es 1,90. b = 0,90. p = 0,45. q = 0,55. f* = (0,90 x 0,45 – 0,55) / 0,90 = (0,405 – 0,55) / 0,90 = -0,145 / 0,90 = -0,161. El resultado negativo indica que la apuesta tiene valor esperado negativo. Kelly te dice que no la hagas. La cuota de 1,90 implica una probabilidad del 52,6 %, y tu estimación del 45 % está por debajo. El precio está en tu contra.

Observa un patrón: en ambos ejemplos positivos, Kelly sugiere stakes del 9-10 % del bankroll. Para un apostador con un bankroll de 500 euros, eso son 45-50 euros por apuesta. Tres pérdidas consecutivas a ese nivel representan una caída del 27 % del bankroll. La agresividad del Kelly completo es su mayor fortaleza teórica y su mayor debilidad práctica.

Kelly en la práctica: por qué la fracción es más inteligente que el entero

¿Apostarías el 10 % de tu bankroll en un partido donde crees tener un 55 % de probabilidades? La mayoría de apostadores experimentados responden que no, y tienen razón. El problema no es la fórmula: el problema eres tú. Y conmigo. Y con cualquiera que intente estimar la probabilidad real de un evento deportivo con precisión decimal.

El Kelly completo asume que tu estimación de probabilidad es exacta. Si dices 55 %, el modelo confía en que la probabilidad real es exactamente 55 %, ni 53 % ni 57 %. Pero en la práctica, tu estimación es una aproximación informada, no una medición. Si crees que un equipo tiene un 55 % de probabilidades de ganar y resulta que la probabilidad real es del 48 %, Kelly te ha dicho que apuestes fuerte en una operación con valor esperado negativo. La fórmula amplifica tus errores con la misma eficacia con la que amplifica tus aciertos.

La solución que adoptan los profesionales es la fracción Kelly. En lugar de apostar el porcentaje completo que la fórmula sugiere, aplicas una fracción: medio Kelly (f*/2) o cuarto Kelly (f*/4). Retomando el primer ejemplo: si Kelly completo recomienda un 10 %, medio Kelly apuesta un 5 % y cuarto Kelly un 2,5 %. La reducción en la tasa de crecimiento esperado del bankroll es proporcionalmente menor que la reducción en varianza. Dicho de otra forma: pierdes un poco de velocidad de crecimiento pero ganas mucha estabilidad.

Para visualizarlo: con Kelly completo al 10 % por apuesta, tres derrotas seguidas reducen tu bankroll un 27 %. Con medio Kelly al 5 %, esa misma racha negativa lo reduce un 14 %. Con cuarto Kelly al 2,5 %, la caída es del 7,3 %. La diferencia entre un drawdown del 27 % y uno del 7 % no es solo matemática: es psicológica. Un drawdown del 27 % genera ansiedad, tentación de aumentar stakes para recuperar, y decisiones emocionales. Un drawdown del 7 % es manejable y no compromete tu disciplina.

Mi recomendación, basada en una década de análisis, es directa: si vas a usar Kelly, usa cuarto Kelly como estándar y medio Kelly solo en apuestas donde tu ventaja informativa sea excepcionalmente sólida (información de alineación confirmada que el mercado aún no ha incorporado, análisis táctico profundo en una liga que dominas). El Kelly completo es una herramienta teórica brillante, pero en el fútbol, donde la incertidumbre es inherente al deporte, la fracción es siempre la elección más inteligente.

Una última advertencia: Kelly requiere disciplina en la estimación de probabilidades. Si tiendes a sobreestimar tus selecciones (la mayoría de los apostadores lo hacen, es un sesgo cognitivo documentado), Kelly inflará tus stakes sistemáticamente. Antes de aplicar la fórmula, pregúntate si realmente has hecho el trabajo analítico necesario para sostener tu estimación, o si simplemente estás usando un número que «suena bien». Si no puedes articular por qué tu estimación es del 55 % y no del 50 %, probablemente deberías usar flat-stake en lugar de Kelly. La honestidad con uno mismo no es una virtud abstracta en el staking: es un requisito operativo.

Preguntas frecuentes sobre el criterio de Kelly

¿Qué es el criterio de Kelly en apuestas?

Es una fórmula matemática que calcula el porcentaje óptimo de tu bankroll que deberías apostar en función de tu ventaja estimada. La fórmula relaciona la cuota ofrecida con tu estimación de probabilidad para determinar un stake que maximice el crecimiento del bankroll a largo plazo. Si el resultado es negativo, la apuesta no tiene valor esperado positivo y no deberías realizarla.

¿Por qué usar fracción Kelly en vez del Kelly completo?

El Kelly completo es matemáticamente óptimo en teoría, pero asume que tus estimaciones de probabilidad son perfectas. En la práctica, nadie estima probabilidades con precisión absoluta. Usar medio Kelly o cuarto Kelly reduce la varianza de tu bankroll drásticamente (la volatilidad baja más de lo que el crecimiento esperado se reduce), lo que protege contra los inevitables errores de estimación y hace que las rachas perdedoras sean mucho más manejables.

Creado por la redacción de «Apuestas Fútbol hoy».